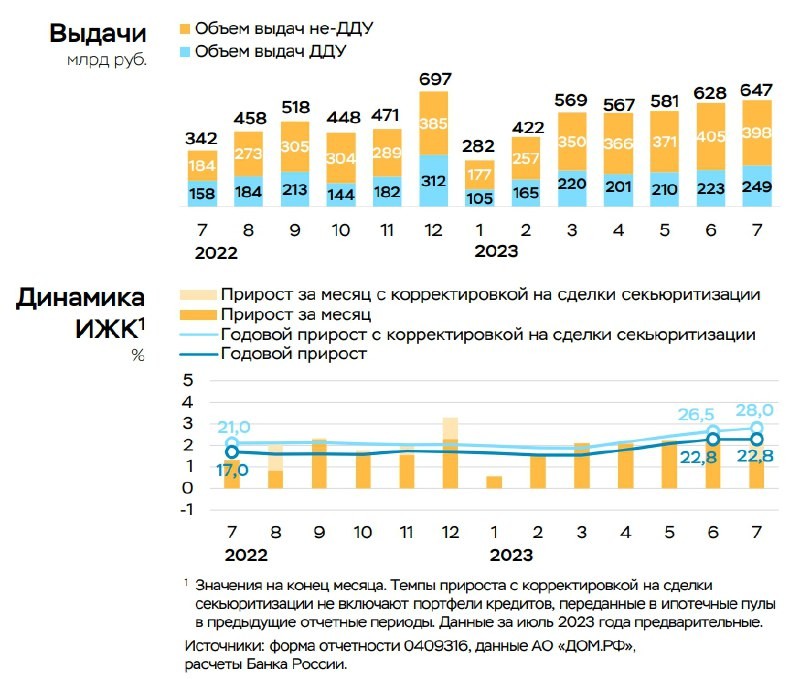

По данным ЦБ , в июле кредит населению вырос на 529 млрд руб ( +3 099 млрд YtD; рост — 1.8% мм / 18.2% гг ).

Замедление роста кредита в сравнении с июнем – это технический момент, связанный с переупаковкой части портфеля (ипотечного) в облигации.

Главным драйвером роста остаётся льготная ипотека. ЦБ отмечает, что «выдача ипотеки с господдержкой выросла на 12% до 360 млрд с 321 млрд в июне, за счет как «Семейной ипотеки» ( ~160 млрд VS 150 млрд в июне), так и «Льготной ипотеки» ( 157 млрд VS 136 млрд в июне)» .

При этом выдача ипотеки по рыночным условиям сократилась на 7% до 286 млрд с 307 млрд в июне.

Высокий рост наблюдается в потребкредитах, что создает инфляционные эффекты, но повышением ставки ЦБ охладит этот рынок. А вот с льготной ипотекой сложнее. Это становится большой проблемой для бюджета (налогоплательщикам это обходится в сотни млрд в год).

Повышение налогов в ближайшие 2-3 года произойдёт с вероятность 100%, и во многом это будет плата за льготный кредит .

Читать дальше

22.08.2023

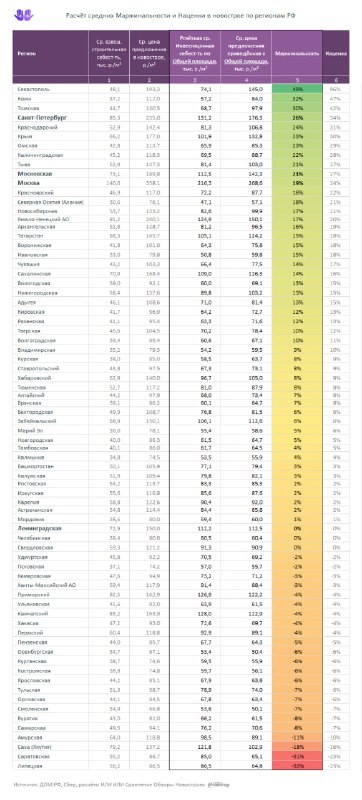

Регионы-лидеры по маржинальности новостроек.

Расчёты средней маржинальности и наценки в новострое по регионам РФ на АВГУСТ 2023.

Отправляем ссылки на все новости Nedvigram по итогам дня.