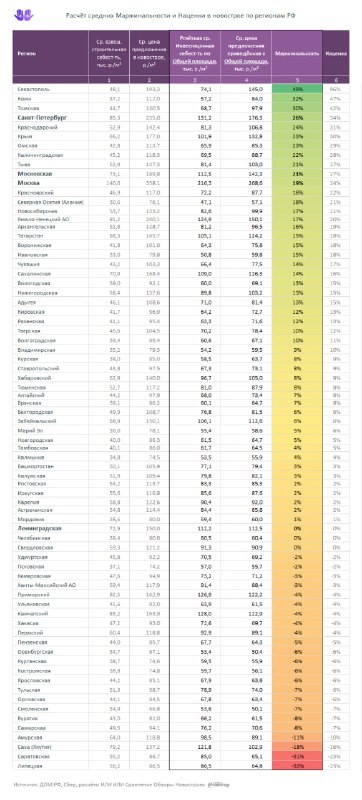

Результаты вполне бьются с опубликованными показателями валовой рентабельности крупных девелоперов, с учётом их регионов присутствия

▪️ Севастополь – лидер по потенциалу маржинальности – 50%.

▪️ В топ-5 также – Коми, Томская обл., Санкт-Петербург и Краснодарский край. В среднем около 30% маржинальности

▪️ Москва и Подмосковье порядка – 20%

▪️ Ленобласть – новострой рискует выйти в 0%. Может быть поэтому, за 7 мес. 2023 здесь выдали РнС всего на 60 тыс. м² жилья... против 650 и 845 тыс. м² за те же периоды 2021 и 2022 🤔

▪️ В 46 из 74 регионов расчётная ср. маржинальность получилась менее 10%

▪️ Причём в 23 из них – она вообще отрицательная. Сходу объяснить такое затрудняюсь. Допускаю погрешности в усреднении данных. Но в любом случае, это сигнал — проверить как там со строй активностью

КАК СЧИТАЛИ:

▫️ Берём данные Дом РФ в августе по ср. взвешенной стоимости строительства в размещённых проектных декларациях (столбец 1).

▫️ Учитываем, что это чисто строительная себестоимость (с/с), к тому же по общей площади.

▫️ Прикидываем полную инвестиционную с/с. В среднем строительная с/с это 65% от инвестиционной. В остальных 35% сидят административно-хозяйственные, коммерческие, управленческие расходы, кредиты, налоги. Конечно, каждый проект индивидуален. Можете пересчитать под свои данные.

▫️ Берём апрельские ср. цены предложения по регионам у Сбериндекс, Домклик. Учитываем, что это цена по полезной, продаваемой площади жилья (столбец 2).

▫️ Допускаем погрешность на коммерцию, паркинги, кладовки… И приводим цену предложения от чисто полезной к общей площади с коэф-том 0,75 (столбец 4)

▫️ Смотрим маржинальность и наценку

Читать дальше

22.08.2023

Самые ипотечные регионы.

Большинство граждан с ипотекой проживает в ХМАО-Югре, Новосибирской области и Красноярском крае.

Отправляем ссылки на все новости Nedvigram по итогам дня.