Несмотря на мнение Минстроя об эффективности ипотечных госпрограмм, Минфином все же было принято решение о завершении льготных ипотек, кроме семейной.

Только Минстрой скромно умолчал о том, что такие программы привели к разрыву в стоимости между первичкой и вторичкой в 40%. Сейчас более 90% кредитов выдаются по льготным условиям, Минфин хочет снизить до 25%.

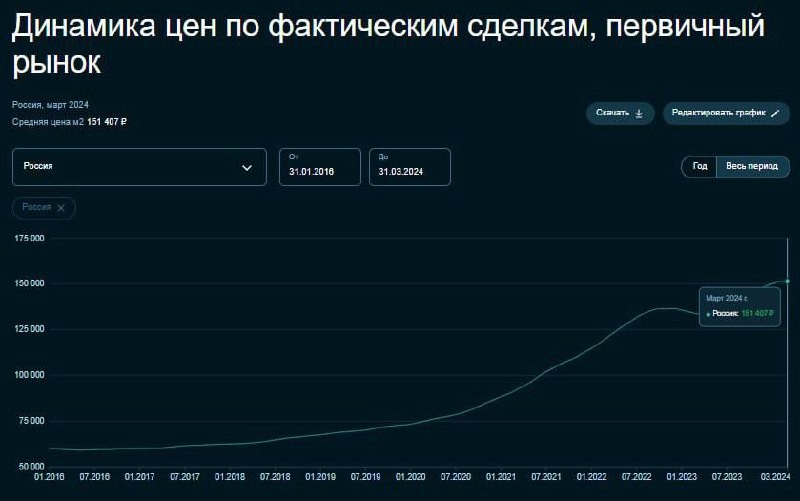

Не совсем понятно, о какой эффективности говорили представители Минстроя. Видимо, для застройщиков, банков и государства. Ведь по факту за последние три года цены на первичку выросли на 80% (по данным ЦБ). Кажется, нас опять хотят запутать. 🔎

Вот вам для примера немного фактов о соотношении каждой программы ко всем выданным льготным кредитам:

▫️ айти-ипотека — 12,1%;

▫️ дальневосточная и Арктическая — 5,2%;

▫️ семейная — 52,5%;

▫️ основная — 30,2%.

Выходит, на данный момент семейная ипотека составляет более половины всех льготных ипотечных кредитов, предоставляемых на рынке. Поэтому не следует ожидать каких-то крайних мер из-за прекращения обычных льготных программ, включая программы для IT-специалистов. Кроме того, важно, чтобы застройщики не повышали цены до бесконечности, стремясь урвать куш побольше перед завершением программы.

Читать дальше

18.04.2024

Из-за незаконной перепланировки можно получить запрет выезда за границу.

Незаконные перепланировки встречаются регулярно в многоквартирных домах. Один из случаев есть на сайте Мосжилинспекции.

Отправляем ссылки на все новости Nedvigram по итогам дня.