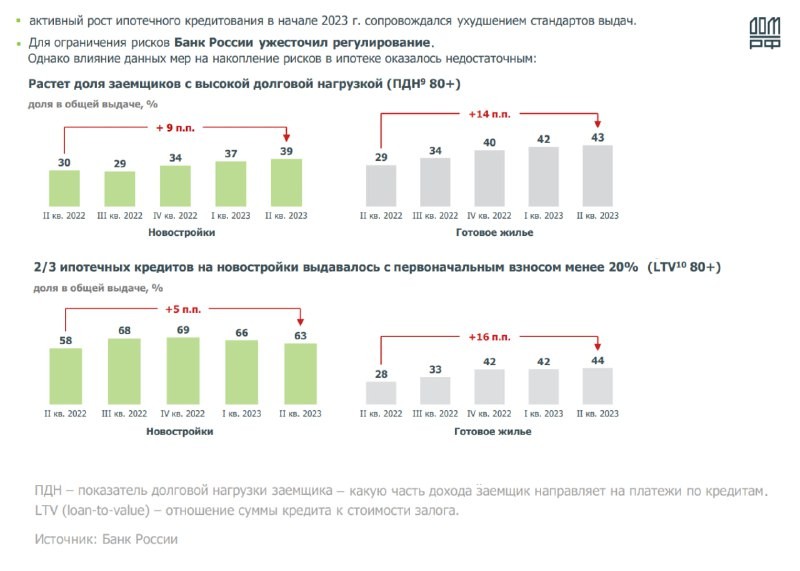

Растёт доля тех, кто приходит за ипотекой, понимая, что по кредитам будет отдавать 80+% своего ежемесячного дохода. Таких уверенных в себе, уже почти 40% в новострое, и 43% на вторичке

При этом вводимые ЦБ с мая надбавки (0,5–1,5) по «рискованным» кредитам – не помогли, пишет домэрф. Это мы с вами сами видим по действиям банков и застроев. Одни то ПВ снижают, то лимиты сумм выдачи увеличивают… другие предлагают субсидировать до 0,00%, траншевые программы и проч

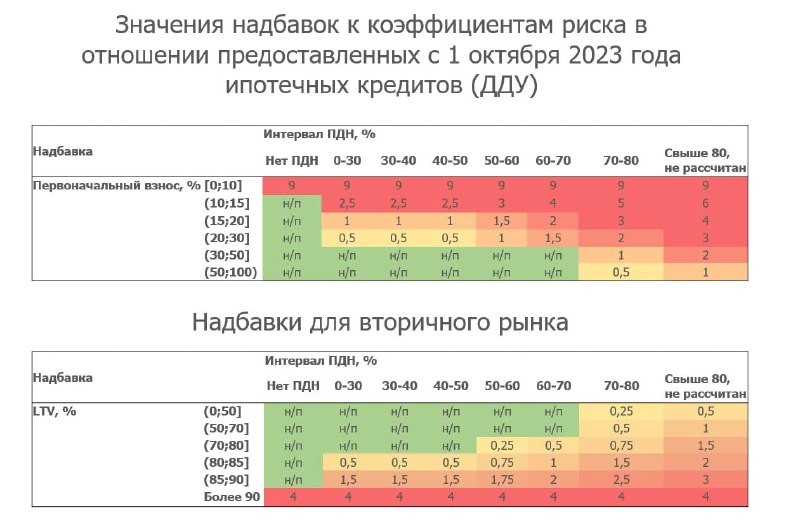

Поэтому ЦБ с 01.10.2023 повышает надбавки по таким рисковым кредитам ещё в 2–4 раза. То есть, фактически делая их заградительными (Скрин 2). Особенно по новострою.

Чем аукнется? Одни полагают , что свернут выдачу на новострой с ПДН 70+% и взносом менее 15%. Это, глядя на Скрин 1, срежет 50–60% рынка 🤔

Другие считают , что такому не бывать. Ибо надбавки не сильно влияют на фин.положение банка, а лишь стимулируют кредитовать определённые сегменты. При все понимают, что танцы ЦБ с надбавками – ситуативка. Сегодня добавили, завтра убавили. Поэтому госкрупняк спокойно продолжит пылесосить всех желающих одолженцев. Ну разве что, добавят чуть разбег в ставках от % взноса. И будут запасать капитал в ожидании отката ЦБ. Ведь важнее отчитаться по динамике объёмов. Затем надбавки отменят. Так было в 2020, и в 2022. А накопленные резервы капитала освободятся, и пойдут в рынок

В общем, видение перспектив разное. Но все сходятся в одном – в августе-сентябре увидим вал «успевальщиков». Стимулировать брать ипотеку сейчас будут все утюги. Накидывайте сюда баксо-курс, прогнозы по ставке ЦБ и тд. Плюс само одобрение с октября могут сделать жестче в моменте

В любом случае, когда половина заёмщиков раскидывает по кредитам по 70-80+% своего дохода – это нездоровая история.

Честно говоря, не понимаем, как такая закредитованность вообще возможна. Получается, что если человек зарабатывает ₽100 тысяч в месяц, то ₽80 тысяч он должен отдать по кредитам, а жить на ₽20 тысяч. Ок, возьмем людей с зарплатами повыше, скажем, ₽200 тысяч — это уже нижняя граница среднего класса по российским меркам. Но даже с таким доходом для жизни все равно остается ₽40 тысяч. Нереально. Единственный адекватный вариант — это наличие у множества людей неучтенных доходов, которые позволяют им покрывать расходы на жизнь.

Читать дальше

13.08.2023

Исследование: скорость продажи новостроек в России.

Темпы и сроки реализации товарных остатков во вновь построенных ЖК в 16 регионах

Отправляем ссылки на все новости Nedvigram по итогам дня.