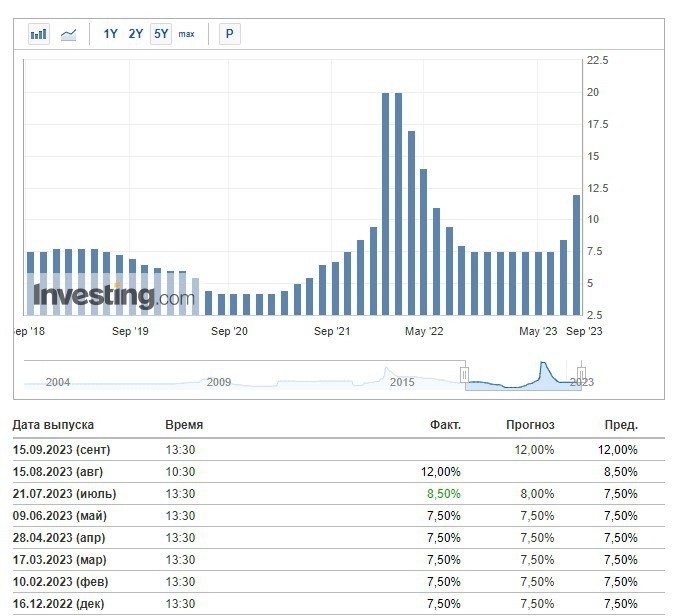

В пятницу станут известны итоги заседания ЦБ РФ. Экономисты уже написали тонну комментариев об этом – мы все прочитали и вспомнили шутку с курса по теории вероятностей про вероятность встретить динозавра («либо встречу, либо нет», т.е. 50/50).

Смех смехом, но сейчас мы оказались именно в такой ситуации. Опубликованные с прошлого заседания данные поводов для дополнительного повышения КС вроде бы не дают, но рынок ставок уже все для себя решил и ждет ее повышения до 13%.

На наш взгляд, более вероятным является сохранение КС и ужесточение сигнала на её возможный рост в будущем (в прошлом пресс-релизе направленного сигнала не было). Второй вариант – рост КС на 100 б.п. до 13% с неизменным сигналом. Но для рынка большее значение будет иметь прогнозная траектория ставки.

▪️ Повышение КС в августе до 12% поначалу несильно повлияло на рыночные ставки: рынок ждал, что ставка быстро начнет снижаться. Чтобы поменять такие ожидания ЦБ расчехлил базуку словесных интервенции и, похоже, перестарался – некоторые аналитики теперь вообще ждут роста ставки еще на 300 б.п.

▪️ Теперь ЦБ придется пройти испытание: сделать так, чтобы рынок не почувствовал слабину регулятора, но и не подыгрывать рыночным ожиданиям, которым тем изменчивее, чем волатильнее валютный курс.

Рубль, кстати, уже откатился к 95, а в ближайшее время его поддержат продажи валюты из ФНБ и от экспортеров : рублевая цена барреля нефти выше 7 тыс. руб. была только два месяца в начале 2022.

▪️ Инфляционное давление остается повышенным, но, по нашим оценкам, пока инфляция скорее идет к верхней границе предыдущего прогноза ЦБ (6,5%), и ставка уже заметно выше верхней границы того же прогноза. Кроме того, в сезонно-сглаженном виде и в пересчете на год инфляция в августе оказалась чуть ниже июля (9,4% против 12,2% SAAR), а базовая инфляция – вблизи 7%.

▪️ Кредитный импульс в августе вроде бы стал совсем неприличным — денежная масса выросла на 3% м/м. Впрочем, ситуация объяснима происходящим на рынке ипотеки. Резкое повышение ключевой ставки привело к разовому спросу на кредиты по прежним ставкам. Аналогично юрлица могли сыграть на арбитраже ставок и выбирать лимиты по низким ставкам. А значит, уже в ближайшие месяцы кредитование начнет заметно остывать.

▪️ В первом полугодии многие аналитики и инфоцыгане популярные финансовые тг-каналы сильно переживали за дефицит бюджета. А мы с вами обсуждали, что переживать не стоит. Что же происходит сейчас?

С марта расходы бюджета близки к доходам, а в августе профицит составил 230 млрд. руб. Вероятнее всего, Минфин выполнит план по дефициту в этом году (2% ВВП). ЦБ очень переживал за бюджетный дефицит, но правительство, похоже, планирует сохранить консервативную политику .

💡 В общем, смысла дополнительно повышать ставку мы не видим. Но ожидания рынка могут заставить ЦБ сделать это. Нельзя исключать и роста КС в ответ на выступления уважаемых людей – ну, чтобы неповадно было выступать в неделю тишины показать свою независимость.

Новые макро прогнозы регулятор должен был представить только в октябре на опорном заседании, но А. Заботкин анонсировал, что прогнозы будут обновлены уже в пятницу – приветствуем такое решение!

В 2024 выполнить цель по инфляции будет сложно (наш прогноз – 4,7%), если только курс не укрепится обратно на 80+. Но нынешний уровень ставки и ее плавное снижение со 2 кв. 2024 г. уже предполагает сохранение жесткой ДКП. Скорее всего, ЦБ сделает широкий диапазон на будущее и по инфляции, и по КС. Это не добавит определенности, но хоть будут какие-то ориентиры.

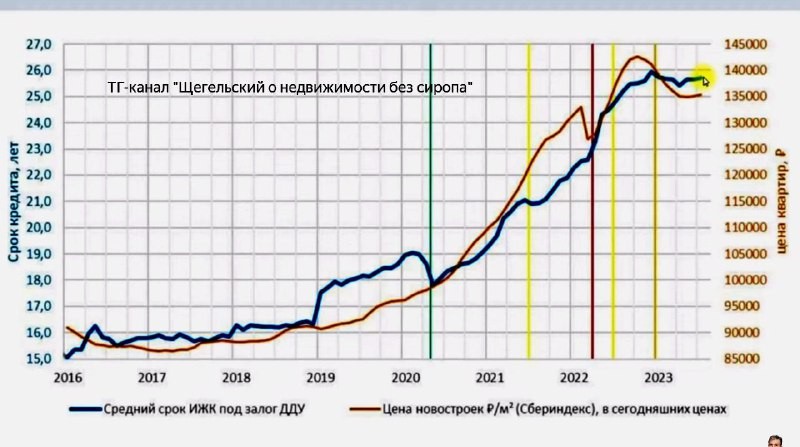

Рыночные ставки по ипотеке, вероятно, не изменятся и останутся около 14%. Кривая процентных ставок станет ещё более инвертированной. Но об этом и других последствиях решения Банка России мы расскажем уже в пятницу. Не отключайтесь.

Читать дальше

12.09.2023

Что говорили об ипотеке на ВЭФ.

✅ Главное об ипотеке и жилой недвижимости на полях Восточного экономического форума - 2023.

Отправляем ссылки на все новости Nedvigram по итогам дня.