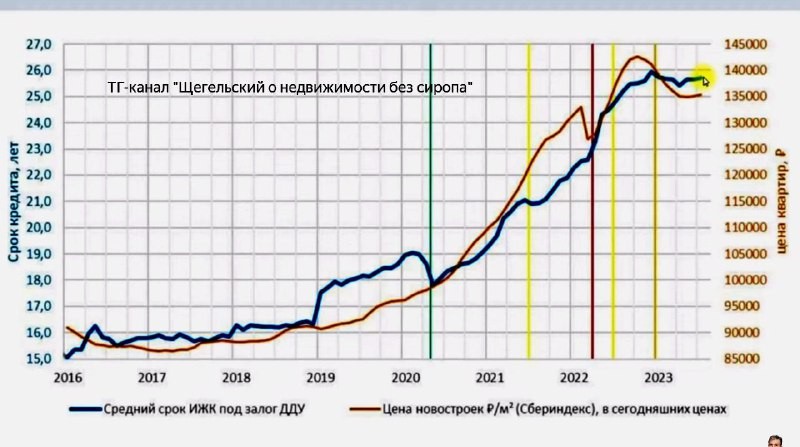

Посчитали, есть ли зависимость между сроком ипотечного кредита и увеличением стоимости недвижимости.

Результаты: 👇

Срок взятой ипотеки растет прямопропорционально увеличению стоимости жилой недвижимости в следующей пропорции — на каждый 1 процент роста цены жилья срок ипотеки увеличивается на 1 месяц.

Следоватьельно при росте цены на 12% срок заемщик вынужден брать кредит на 1 год больше.

Вот такая занимательная математика.

Следовательно, что бы сломать данный тренд необходимо, чтобы доходы населения росли опережающими рост цен на недвижимость темпами. Но, это тоже временно, т.к. в какой-то момент рост доходов разгонить цены на жилье.

Другой вариант остановки роста срока ипотеки — коррекция цены вниз.

Читать дальше

11.09.2023

В Самаре, Краснодаре и Омске больше всего нераспроданных новостроек.

⌛️ bnMAP.pro : темпы и сроки реализации товарных остатков в 16 городах-миллионниках: август 2023 года.

Отправляем ссылки на все новости Nedvigram по итогам дня.