Вчера вышли финальные данные по ипотеке от ЦБ за декабрь, и аналитики вовсю обсуждают итоги года по выдачами, льготным программам и т.д. Но мы живем в мире, когда то, что было важно 30-го января уже не важно 31-го.

Сегодня, в свете происходящего с льготными программами и комиссиями со стороны банков, все с нетерпением ждут результатов января, чтобы откалибровать свои годовые прогнозы и перестроить стратегии.

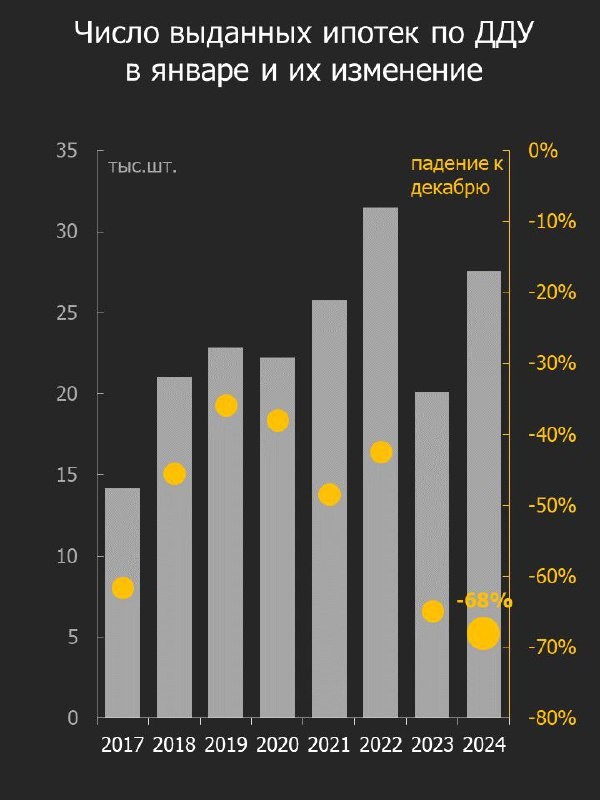

Итак, по оперативным индикаторам собрали предварительные итоги января 2024-го. Вот они, свежие и горячие:

▪️ Все, наверное, и так знают, но на всякий случай: январь-февраль – сезонно самые слабые месяцы. В эти месяцы выдачи ипотеки падают на ~40% от уровня декабря (так было в 2018-20 и 2022 годах).

▪️ В январе’24 выдачи ипотеки в РФ на первичном рынке по ДДУ упали аж на 70% м/м – такого падения мы никогда не видели. Но благодаря рекордной базе в декабре в целом это число нормальное (28 тыс. ипотек против 27 тыс. в среднем в 2017-2023 гг.)

Снижение было по всем госпрограмам: льготная ипотека -74%, семейная -64%, дальневосточная -60%, IT -67%.

▪️ На вторичном рынке ситуация чуть иная – выдачи упали меньше (на ~50%), но и база декабря у вторички была ниже.

▪️ Средняя сумма кредита по льготным программам сократилась с 5,4 до 5,1 млн руб. (-6% м/м) в основном из-за снижения в Москве: cредняя сумма сократилась сразу на 35% с 9,0 до 5,8 млн руб.

▪️ Больше всех пострадали столицы. Ожидаемо – это эффект сокращения предельного размера льготной ипотеки. В Мск выдачи по всем госпрограмам упали в 4 раза (до ~31 млрд руб.), а по льготной – аж в 8 раз (~5,8 млрд). Аналогичная ситуация в СПб – выдачи по госпрограммам упали в 5-6 раз.

В остальной России выдача льготных кредитов в январе сократилась в 3 раза м/м. Как мы писали, регионы уже 2 года чувствуют себя лучше столиц.

▪️ По оперативным данным Домклик , выдачи ипотеки у Сбера в январе могли упасть на 65% (в том числе до 80% по ДДУ). То есть хуже, чем в среднем по рынку (-70% у всех по льготке). А у кого чуть лучше? Очевидно, у тех банков, кто не ввел комиссии. Но и у них падение относительно декабря до 40%.

Это лучше или хуже прогнозов?

▪️ Это чуть хуже, чем мы закладывали в своем прогнозе . Это может означать, что по году падение продаж будет несколько ниже 25-30% и может составить 30-35%. Но может и не составить, если банки будут разворачивать ситуацию с комиссиями.

Что будет в феврале?

💡 Ужесточение условий по госпрограммам продолжит влиять на выдачи, но объемы могут подрасти из-за большего кол-ва рабочих дней. А к марту желающие запрыгнуть в последний вагон льготной ипотеки разгонят рынок снова.

Будем ожидать восстановления, наблюдать и делиться с вами.

Читать дальше

01.02.2024

Новосибирских застройщиков вынуждают скидываться на школы

👀 В Новосибирске «в муках» ищут способ строить достаточное количество школ для жильцов новостроек.

Отправляем ссылки на все новости Nedvigram по итогам дня.