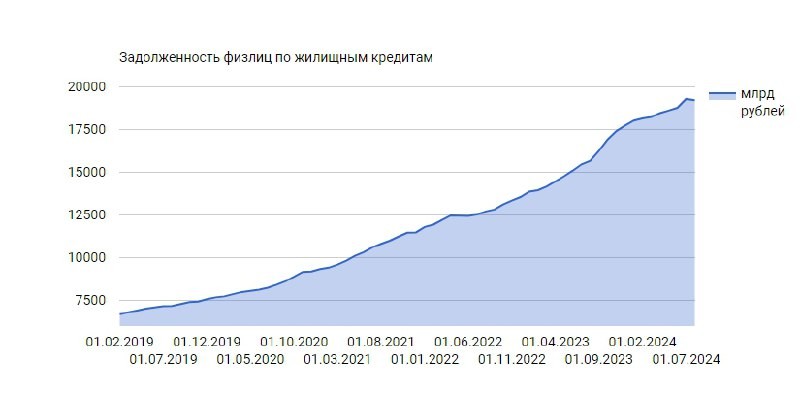

Пишут, что можно сэкономить 114 миллионов рублей за 15 лет, если снимать квартиру, а не брать ипотеку. Правда или ложь?

На картинке — интересные подсчёты канала Moneyhack. По их данным выходит, что арендовать сейчас гораздо выгоднее, чем брать ипотеку. Если даже у вас есть 200 000 в месяц на платежи по ипотеке, то лучше такую же квартиру снимать за 57 000, а разницу закидывать на вклад. Тогда за 15 лет у вас накопится аж 114 270 989 рублей, что будет на 80 миллионов больше, чем стоимость квартиры (даже если предположить, что она будет дорожать на 7% в год).

Что не так с подсчётами?

1. Ставки по вкладам не всегда будут такими высокими. Ставка на 10 п.п. выше инфляции — это временная аномалия.

2. За 15 лет стоимость аренды может кратно вырасти. Например, за последние 12 месяцев аренда ликвидных квартир в Москве подорожала примерно на 40%.

3. Рубли могут обесцениться мгновенно. Сколько раз такое было в истории нашей страны? Квартира выигрывает в надёжности.

Также не учтены расходы на ремонт, амортизацию дома и прочие риски. Но общий вывод такой: прямо сейчас вклад выгоднее ипотеки, но вряд ли это надолго. При планировании на 10-15 лет своя квартира будет более доходна.

Читать дальше

11.09.2024

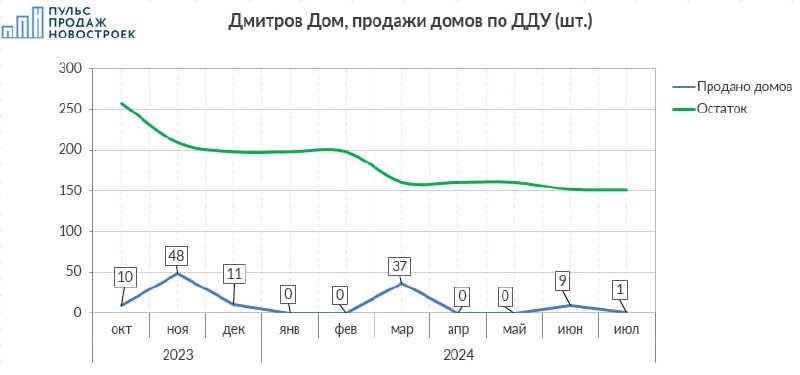

Как продаются Дмитров Дом и Истра Дом от Самолёта.

📁 📊 Каждый девелопер уже примерял свой банк земли вне города под ИЖС, давайте вместе с «Пульсом продаж» смотреть что там.

Отправляем ссылки на все новости Nedvigram по итогам дня.