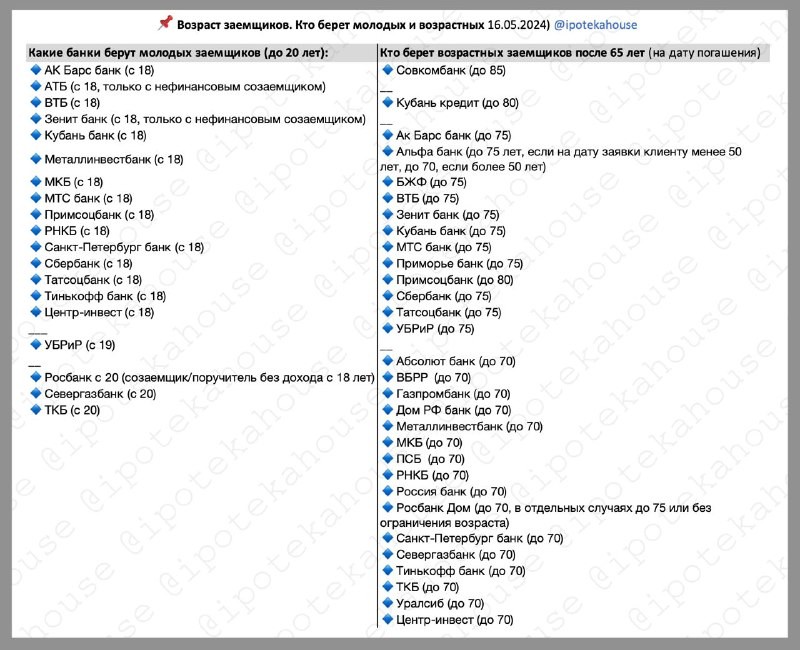

Предельный минимальный и максимальные возраста заемщиков приведены в таблице. Но, как с молодыми, так и возрастными, в любом случае все индивидуально.

МОЛОДЫЕ:

Без подтверждения доходов. Нужно понимать, что тут хоть теоретически банки и декларируют возможность подачи заявки по двум документам, но в реальности могут запросить подтверждающие хотя бы трудоустройство документы (и это, скорее всего, будет выписка из СФР). Все-таки 18… Да и кредитной истории обычно никакой нет.

Возможность рассмотрения по двум документам молодых заемщиков до 21 года декларируют:

ВТБ, Открытие, Примсоцбанк, Севергазбанк.

ВОЗРАСТНЫЕ:

С пожилыми тоже не все так просто. Обычно рассмотрение идет по полному пакету документов. И по особо возрастным клиентам банки обычно запрашивают более молодого созаемщика с доходом. И не забываем, срок кредита обычно рассчитывают исходя из возраста клиента, в т.ч. возрастного. Т.е. он может быть меньше, чем хочется.

По двум документам возрастных заемщиков старше 65 лет готовы посмотреть — БЖФ, Примсоцбанк, ВТБ. Но смотри пункт выше.

***Опять же, могут быть нюансы в ипотечных программах с господдержкой.

Читать дальше

16.05.2024

ВТБ предлагает изменить условия «Семейной ипотеки» после 1 июля.

✅Банк выступил с инициативой по внедрению дифференцированной шкалы ставок для многодетных семей.

Отправляем ссылки на все новости Nedvigram по итогам дня.