Досрочное погашение — это внесение дополнительных средств по обязательствам, когда вы платите по кредиту сверх установленного ежемесячного платежа.

Оно касается не только ипотеки, но и других кредитов. Для понимания посмотрите ролик InvestFuture.

Перед погашением нужно определить, стоит ли это делать. Хорошо бы понять и провести все расчеты еще до заявки на ипотеку, но будем смотреть на то, что есть.

❌ Нет смысла гасить ипотеку досрочно, если вы купили недвижимость под аренду или инвестиции. Арендатор исправно платит сумму, которая перекрывает ежемесячный платеж — красота, незачем нагружать себя. Для перепродажи — также нет места досрочке, ведь так снижается ваша потенциальная доходность.

✔️ Досрочно погашать ипотеку выгоднее в первые годы. В начале кредита 70-90% каждого ежемесячного платежа (ЕП) уходит на проценты, поэтому тело долга уменьшается медленно.

Если к ЕП вносить доп. суммы, то основной долг будет сокращаться быстрее. Так и сумма % будет становиться меньше, потому что база, от которой они считаются, снижается.

Поэтому не стоит торопиться закрывать ипотеку в конце срока: тело и сумма процентов уже минимальные. Посчитайте сами.

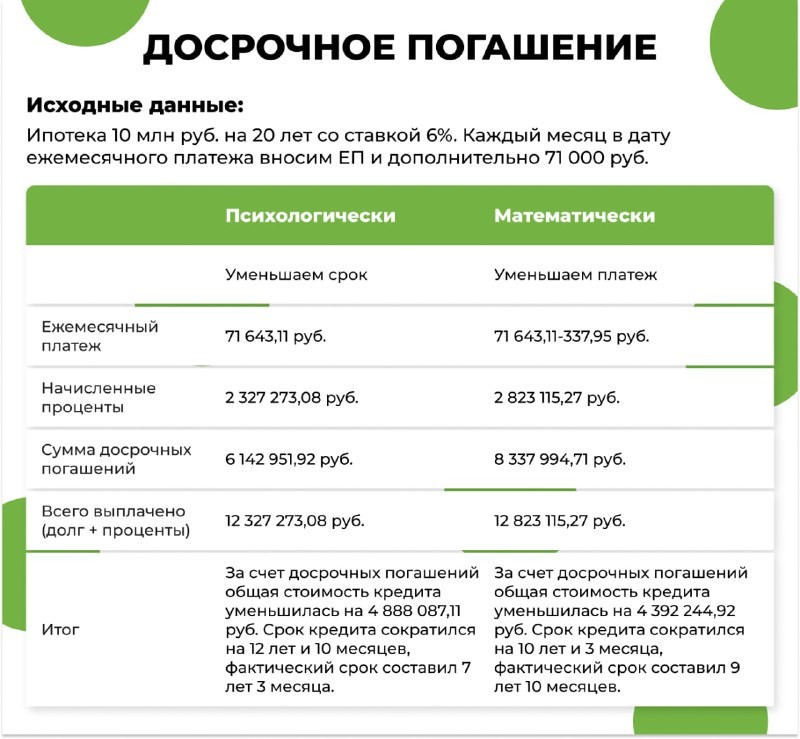

Лайфхак: вносите досрочный платеж в день ЕП, так вся дополнительная сумма пойдет в снижение тела кредита. И если вы каждый месяц будете платить по ипотеке в 2 раза больше, то срок кредита сократится в 4 раза.

Например, вы платите ЕП 50 тыс. руб. и дополнительно еще 50 тыс. Так срок с 30 лет сократится до 8. Магия сложных процентов. А чтобы уменьшить срок в 2 раза, можно платить всего на 25% больше.

Мы определились: если у нас сейчас льготная ипотека, то выгоднее положить деньги на депозит. Банк выдал нам средства под низкий процент — допустим, 6% по семейке, а платит 16% годовых по вкладу.

Но уже скоро придется эти деньги снимать, и пойдет разговор о том, что снизить: срок или платеж? Разберем два варианта с точки зрения психологии и математики.

⌛️ Снижать срок лучше для психологического здоровья. Нам стоит быстрее расплатиться с банком, чтобы избавиться от давления, если ипотека для нас некомфортна.

Также регулярные досрочные платежи для снижении срока кредита помогут нам минимизировать конечную переплату. Банк заработает на нас меньше, чем ожидал.

💰 Уменьшать платеж могут математики и люди, которые не мыслят эмоциями. Холодный расчет показывает, что при инфляции в 10% наши рубли за 20 лет обесцениваются на 200%. А если это инфляция рынка недвижимости, то цифры еще больше.

Получается, мы снижаем платеж каждый месяц — это гарантирует нам, что в будущем будем способны платить, даже если доходы упадут.

Однако через 5 лет, например, 71 000 рублей из примера реально будут стоить меньше, чем сейчас. То есть на эту сумму мы сможем купить меньше товаров и услуг, чем сейчас. Уменьшение платежа — это двойной удар по постоянно падающему деревянному.

За счет регулярных доп. погашений в математическом варианте мы переплатим на 500 тыс. руб. больше по % и в абсолюте. Сумма досрочных погашений больше на 2,2 млн руб. из-за срока. Но и здесь он сократился значительно — на 10 лет и 3 месяца.

😁 После первой ипотеки, например на квартиру, может появиться желание параллельно взять еще одну, уже на дом. А если мы все это время снижали ежемесячный платеж, то взять вторую ипотеку станет для нас финансово проще.

Нагрузка уже будет не такой большой. Главное — регулярность, рост доходов и правильные расчеты. И каждому подходит свой вариант. Можно комбинировать снижение платежа и срока — это более гибкий подход.

Читать дальше

18.03.2024

Нас ждут маркетплейсы недвижимости?

Эксперты прогнозируют создание маркетплейсов для недвижимости.

Отправляем ссылки на все новости Nedvigram по итогам дня.