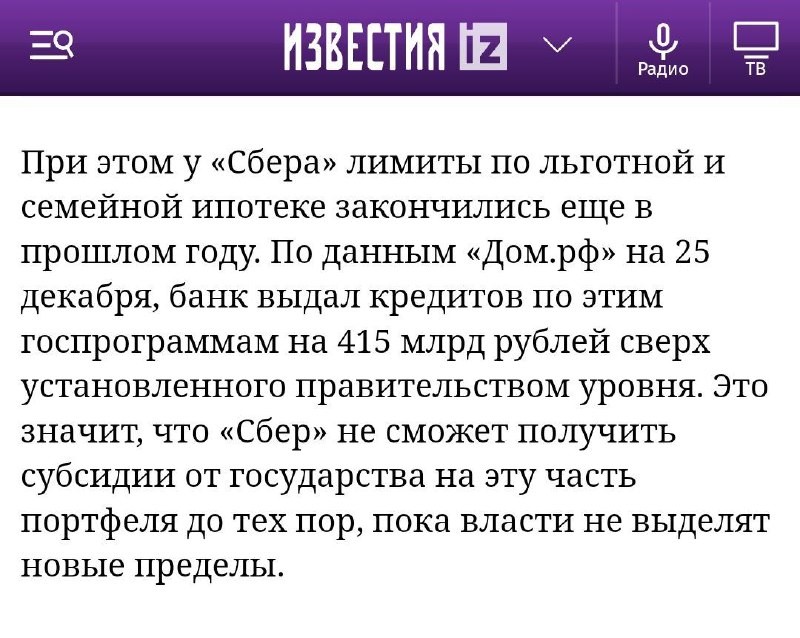

В конце 2023 г. уже под звон бокалов на рынке недвижимости случилось нечто... Сбер ввел комиссии для застройщиков за выдачу ипотеки по государственным льготным программам. ВТБ, Альфа и ряд других игроков решили не отставать.

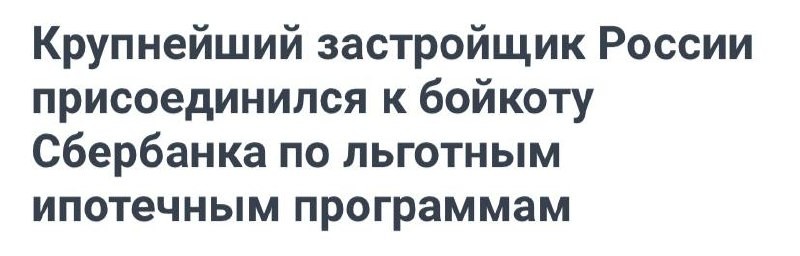

На этой неделе история получила продолжение: сначала один крупный застройщик (Setl Group), а потом и другие не захотели работать по новым правилам и устроили ответный демарш.

▪️ Откуда взялось повышение комиссии? Последние месяцы правительство для нормализации рынка ужесточает ипотечное регулирование. В сентябре банкам сократили компенсацию по льготной ипотеке на 0,5% (они смолчали и убрали дисконты к льготным ставкам). Но в конце 2023 г. маржу сократили ещё на 0,5% до 1,5% сверх КС.

Ипотека — низкомаржинальный продукт, и второе сокращение компенсации увело маржу в отрицательную область. Чтобы восстановить прибыльность, банки и ввели комиссии.

В общем, белые банки сделали ход конем, правда, не буквой Г, а по прямой как ферзь, шагающий через пешки.

▪️ Посмотрим, насколько велик запас прочности у застройщиков для ответного демарша и готовности принять сокращение продаж. Ведь у тех, кто не имеет этого запаса, варианта два: повышать цены или снижать маржу, то есть перекладывать издержки либо на покупателей, либо на своих бенефициаров.

Как оценить запас прочности (или защиты)? Высокий запас означает, что застройщики могут потерпеть просадку по продажам в надежде, что другие банки займут освободившуюся нишу или правила игры поменяются.

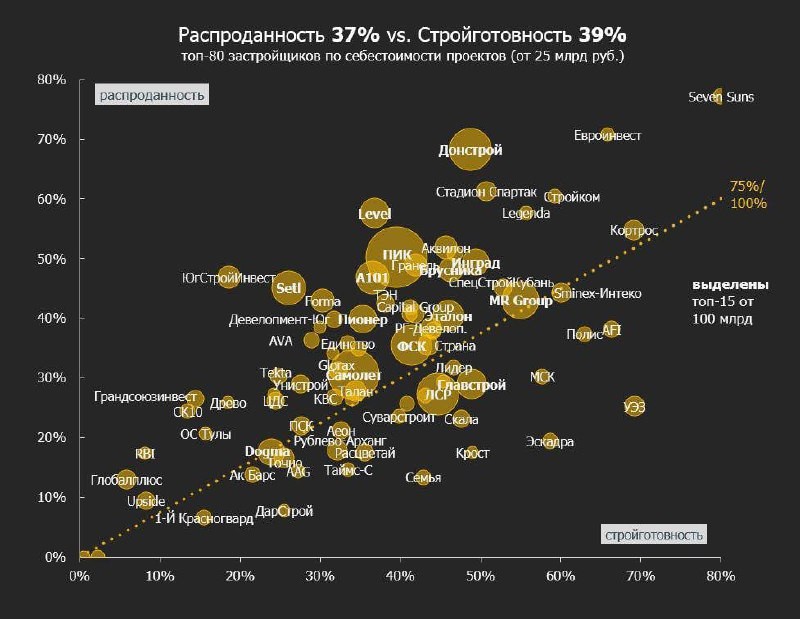

Ранее мы оценивали защитуу по распроданности и стройготовности (обновленный график ниже 👇🏻 ). Больше всего запаса у застройщиков, располагающихся выше средней линии, ведущей от 0 до 75% распроданности на вводе.

Кроме натуральных показателей, можно оценить защиту по покрытию эскроу (отношению остатков на эскроу к задолженности по ПФ). Официальных таких данных нет, но мы любим брать недоступное из проектных деклараций. ПД дают точные цифры по эскроу, а оценку долга по ПФ можно получить приблизительно.

Среднее по рынку покрытие счетов эскроу на 1 декабря выросло до 95%. При этом разброс по рынку среди девелоперов от 0 до 200%.

Мы нашли крупных застройщиков, у которых

🥇 высокий запас прочности ~150%: Setl, А101, Level, Гранель, ЮгСтройИнвест

🥈 средний (120-150%): ПИК+Forma, Самолет, Донстрой, Аквилон

🥉 У большинства крупных застройщиков покрытие ~90%, что говорит о защите, позволяющей испытать несколько месяцев сокращения продаж и не замедлять стройку.

В целом, запас прочности можно оценить и из открытых данных. В среднем по проектам, которые сдаются в 2024 г., распродано 55%. Среди крупнейших девелоперов ситуация следующая:

Донстрой — 84%, Setl — 83%, Аквилон — 83%, Level — 82%, А101 — 79%, Гранель — 78%, ПИК — 75%.

Так что у многих застройщиков защита на какое-то время пока тоже есть. При этом помимо истории с комиссиями на рынке много и других факторов, которые способны ударить по продажам жилья. Так нужно ли расходывать этот "запас" на борьбу с банками или лучше все же найти компромисс? Вопрос риторический. Правда, компромисс найти будет непросто.

В целом, вся эта ситуация зашла уже слишком далеко. Если раньше мы обсуждали объемы и перегрев на рынке ипотеки, думали, как ситуацию нормализовать и вернуть рынок в баланс, то сейчас под угрозой само функционирование рынка. Надеемся, что на предстоящей неделе регуляторы выйдут с решением и обрадуют нас хорошими новостями...

Читать дальше

13.01.2024

Позиция банков: нет госденег, пришлось включить комиссии.

Подъехала позиция банков: деньги от государства закончились, поэтому пришлось врубить комиссии застройщикам 🧐

Отправляем ссылки на все новости Nedvigram по итогам дня.