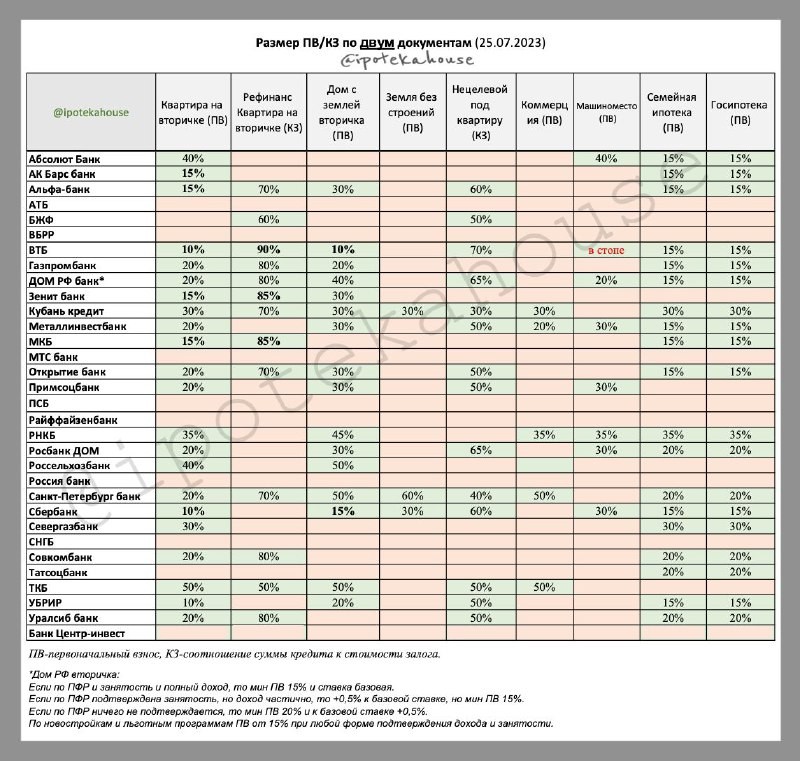

Многие часто интересуются даже не ставкой в банковских программах по двум документам, а размером первоначального взноса (или соотношением кредит/залог при рефинансе или при кредите под залог) и вообще возможностью (кто дает).

Собрали для вас основные программы с опцией по двум документов в разрезе ПВ/КЗ . Вдруг пригодится такой ракурс.

Не забывайте , что некоторые банки просят хотя бы минимальные страховые отчисления (по выписке с лицевого счета ПФР) для подтверждения занятости. А вообще запросить выписку из СФР (ПФР) может любой банк, опять же для подтверждения занятости, а не дохода.

Про ставки по двум документам — часть банков ставку не увеличивает, но ПВ/КЗ выше, в других ставка чуть выше (обычно +0,5% к базе), совсем небольшое количество банков совмещает и то, и другое (ПВ/КЗ+ставка). Например, Банк Дом РФ, если по ПФР и занятость и полный доход, то ставка базовая, если по ПФР только занятость, доход частично, то +0,5% к базовой ставке.

По ипотеке с господдержкой ставка при подаче заявки по 2 документам обычно не меняется.

И опять же с подтверждением дохода по 2 документам не всегда можно получить тот ПВ, который интересен. Все на усмотрение банка.

Читать дальше

25.07.2023

Темпы запуска новостроек: есть ли риски перегрева?

Динамика основных показателей строительства. Новые запуски проектов.

Отправляем ссылки на все новости Nedvigram по итогам дня.