Лизинг жилья с правом выкупа часто воспринимают как выгодную аренду. Отдаешь арендную плату, а спустя несколько лет получаешь квартиру в собственность. Не сказка ли? Но есть много подводных камней.

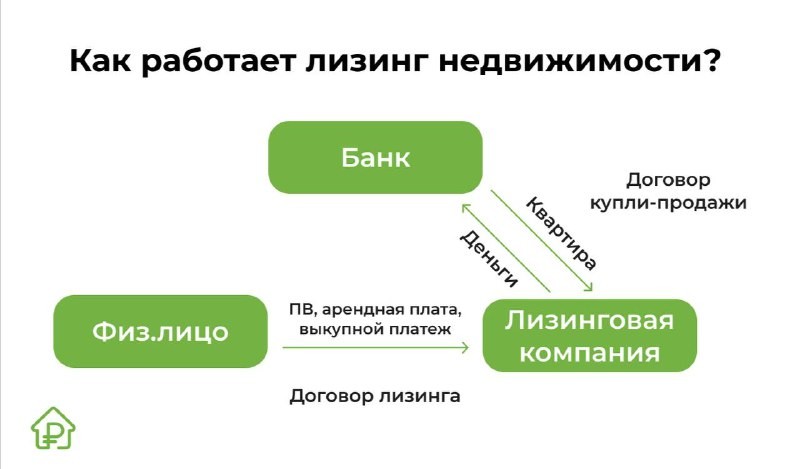

Как работает:

1️⃣ Покупатель выбирает недвижимость для аренды и последующей покупки (или лизинговая компания предлагает объекты).

2️⃣ Компания выкупает недвижимость у продавца и сдает ее арендатору-покупателю.

3️⃣ Заемщик вносит первый взнос и ежемесячно оплачивает арендную плату.

4️⃣ По окончании срока договора он производит выкупной платеж, после чего оформляется договор купли-продажи.

🔘 Мин. размер ПВ — от 10% до 50%.

🔘 Срок лизинга — от 6 мес. до 10 лет.

🔘 Ставка от 10% до 20%.

Главные отличия от ипотеки:

🎚️ Жилье переходит в собственность заемщика только после всех выплат. До этого оно принадлежит лизинговой компании.

❗️ Если компания обанкротится, она может расторгнуть договор в одностороннем порядке и выселить жильцов из квартиры.

🎚️ Квартиру приобретает лизинговая компания, а не банк. Залог или поручители при такой сделке не нужны.

🎚️ Если заемщик несколько раз просрочил платеж, у него «отберут» квартиру гораздо быстрее.

Из плюсов:

✔️ Быстрый выход на сделку: нужен минимальный пакет документов без подтверждения занятости и официального дохода.

✔️ Можно досрочно выкупить недвижимость без штрафов. А налог на имущество уплачивает лизинговая компания.

✔️ Ежемесячный платеж фиксируется (в отличие от обычной аренды), можно составить индивидуальный график внесения средств.

Лизинг подходит тем, кому не одобряют ипотеку. Но рисков у схемы тоже достаточно.

Недавно власти предложили давать в лизинг жилье на 30 лет, а часть ежемесячной платы субсидировать. Но кто будет выступать лизингодателем и как будут закрыты риски — неясно.

Читать дальше

12.09.2024

Москва хочет заставить собственников земельных участков зарегистрировать землю.

В Москве собираются провести эксперимент, который заставит собственников земли «выйти из тени».

Отправляем ссылки на все новости Nedvigram по итогам дня.