Аналитическое кредитное рейтинговое агентство (АКРА):

◀️ АКРА прогнозирует рост ипотечного портфеля в 2024 году в пределах 10–15%, а величину совокупных ипотечных выдач – в объеме 5–5,2 трлн руб., что примерно на 35% ниже показателя рекордного 2023 года (7,8 трлн), но все же чуть выше (+5%) значений 2022 года (4,8 трлн). Снижение ипотечных выдач на первичную недвижимость может составить около 25%, тогда как остальная ипотека сократится на 40%.

◀️ Цены на жилье в целом стабильны, однако в ближайшие 12 месяцев ожидается их коррекция на 5–10% как на первичном рынке, так и на вторичном, после чего стоимость жилья вновь начнет расти на горизонте более 12–18 месяцев.

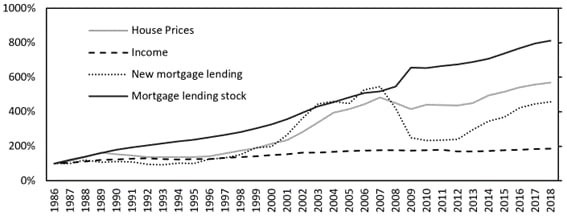

◀️ Стоимость кв. метра на первичном рынке в разы превышает средний уровень зарплаты, которому сложно успеть за ростом цен. Во избежание столь существенного превышения было бы целесообразно строительство большего объема жилья при недопущении формирования застройщиками искусственного дефицита квартир в продаже. В этом случае жилье стало бы более доступным. Рентабельность застройщиков могла от этого пострадать, однако тот же объем прибыли можно получить за счет эффекта масштаба.

◀️ Учитывая большую долю льготных программ в ипотечных портфелях банков и значительно возросший средний срок ипотечных кредитов (с весны 2020 года увеличился с 18 до 26 лет), средний срок жизни ипотечных кредитов в краткосрочной перспективе будет составлять не менее 10 лет.

◀️ Экономический смысл досрочного погашения вновь появится, как только средние ставки по вкладам и счетам станут ниже средней ставки по ипотеке. Однако пока наблюдается лишь замедление темпов досрочного погашения, что в дальнейшем создает риски накопления проблемной задолженности на балансах банков.

◀️ Вступающий в силу с начала 2025 года ипотечный стандарт может привести к еще большему росту ипотечной ставки, поскольку банки, скорее всего, станут закладывать в нее упускаемую из-за действия данного стандарта выгоду.

Источник: «Ипотека – есть ли жизнь после 1 июля?».

Читать дальше

15.10.2024

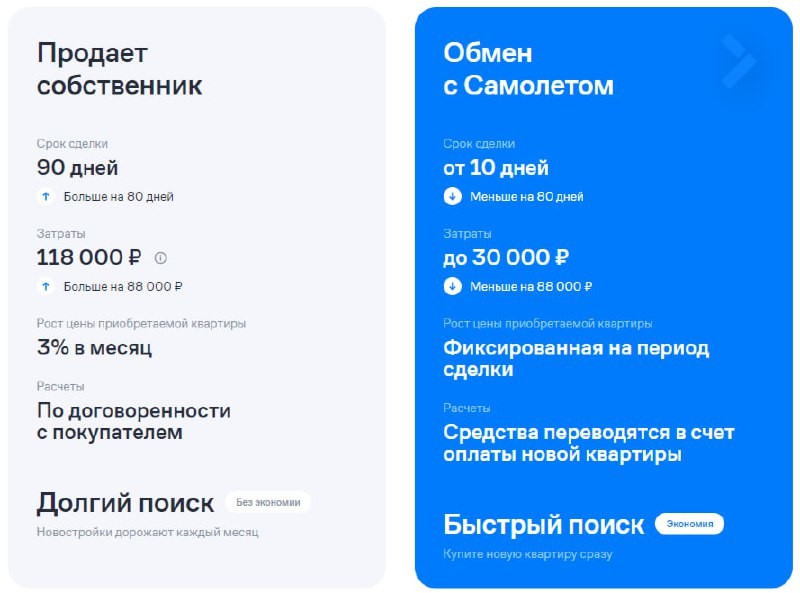

Квартира в трейд-ин от «Самолета».

👀 Всё больше застройщиков предлагают поменять имеющееся жильё на новостройку с доплатой, есть такая опция и у «Самолета».

Отправляем ссылки на все новости Nedvigram по итогам дня.