Рассморим данные исследования Housing consumption channel of mortgage demand Габриэля Альфельдта (LSE), Никодема Шумило и Джагдиша Трипати (Bank of England)

В изложении авторов исследования, изучивших данных о рынке ипотеки и ценах на недвижимость в Британии за последние 30 лет, суть проблемы выглядит так

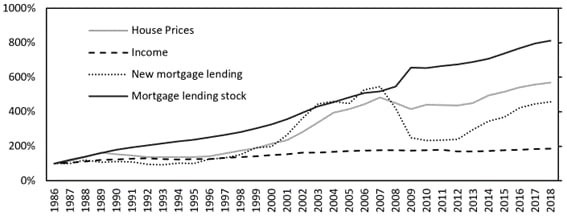

За последние десятилетия на рынке жилья Великобритании наблюдался резкий рост цен на жилье и ипотечных долгов, оба из которых опережали средний рост доходов (ничего не напоминает?). Большую часть роста ипотечных долгов можно объяснить тем, что покупатели жилья вынуждены брать больше кредитов, чтобы позволить себе жилье адекватного размера.

Интуитивно понятно, что когда цены на жилье растут — возможно, из-за растущего спроса, не удовлетворяемого достаточным новым предложением — домохозяйства стремятся к более крупным ипотечным кредитам. Аналогично, когда заимствования увеличиваются, например, из-за более низких процентных ставок, спрос на жилье растет, поскольку домохозяйства могут позволить себе более высокие цены. Это создает обратную связь, где растущие цены на жилье усиливаются через рынок ипотеки.

По умолчанию предполагается, что если цены на жилье растут, то покупатели покупают в ипотеку жилье меньшей площади, чтобы сохранить размер заимствований и жилищных расходов постоянными.

Но данные показывают, что люди стремятся сохранить постоянными тип и размер своего жилья, поэтому увеличивают сумму, которую они занимают

Другими словами, когда цены на жилье растут, люди в конечном итоге берут в долг больше денег, Альфельдт и его соавторы объясняют это таким образом

Во-первых, когда цены на жилье растут, владельцы жилья хотят брать больше в долг, поскольку они чувствуют себя богаче и хотят использовать свое дополнительное богатство, чтобы позволить себе, например, роскошный отпуск или новую машину. Это канал богатства, который применяется в основном к владельцам жилья, но не к покупателям, покупающим жилье впервые.

Во-вторых, когда цены на жилье растут, владельцы жилья могут брать больше в долг, поскольку стоимость их залога увеличивается, что делает заимствование более дешевым и простым в получении. Это канал ограничения кредитования, который применяется как к владельцам жилья, так и к покупателям, покупающим жилье впервые, в той степени, в которой они ограничены в основном соотношением кредита к стоимости, а не соотношением кредита к доходу.

Если цены на жилье растут, покупателям с ограниченным депозитом приходится брать больше в долг, если они не могут легко перейти на жилье меньшей площади. Авторы называют такое влияние цен на жилье на спрос на ипотеку "каналом потребления жилья" housing-consumption channel.

В периоды сильного роста цен на жилье домохозяйство будет стремиться к более высоким суммам ипотеки, что без макропруденциальных вмешательств, таких как ограничения на ипотечные кредиты с высоким отношением кредита к доходу или кредита к стоимости, приведет к увеличению суммы ипотечного долга в экономике непосредственно в ответ на рост цен на жилье, заключают авторы исследования Housing consumption channel of mortgage demand (Как потребление жилья влияет на спрос на ипотеку)

Читать дальше

15.10.2024

Открытие компьютерных клубов в домах усложнят.

🤓 Вам, господа арендодатели, подготовили нововведение.

Отправляем ссылки на все новости Nedvigram по итогам дня.