Рыночная ставка по ипотеке взлетела до 17%. При такой ставке темп роста цен должен, как минимум, снизиться.

Снизился ли он?

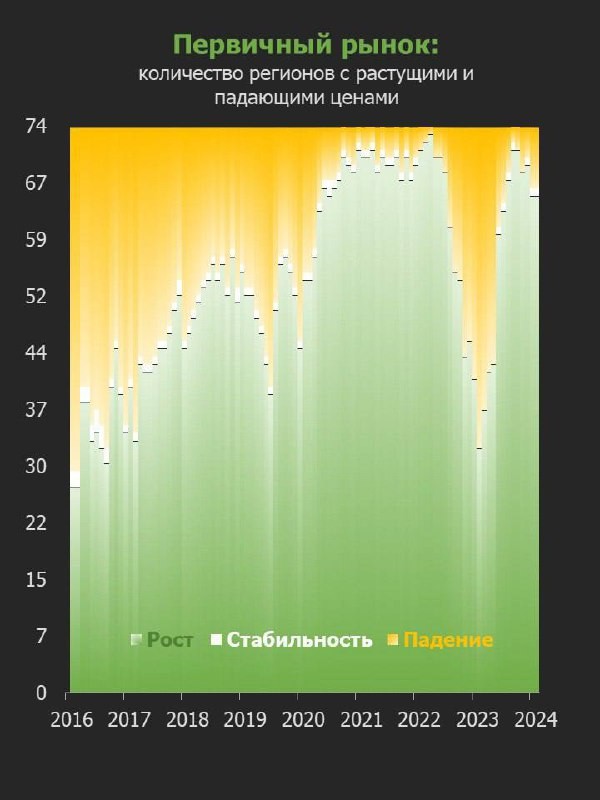

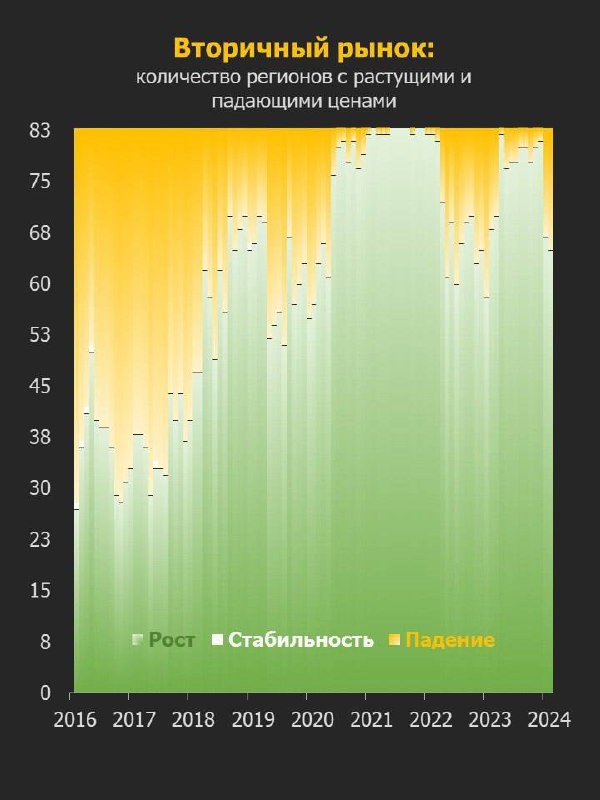

▪️ Во второй половине 2023 года цены, в среднем, росли на 1,7% в месяц на первичке, и на 1,2% на вторичке. Соотношение растущих и падающих в цене регионов было 13:1 и 23:1 соответственно.

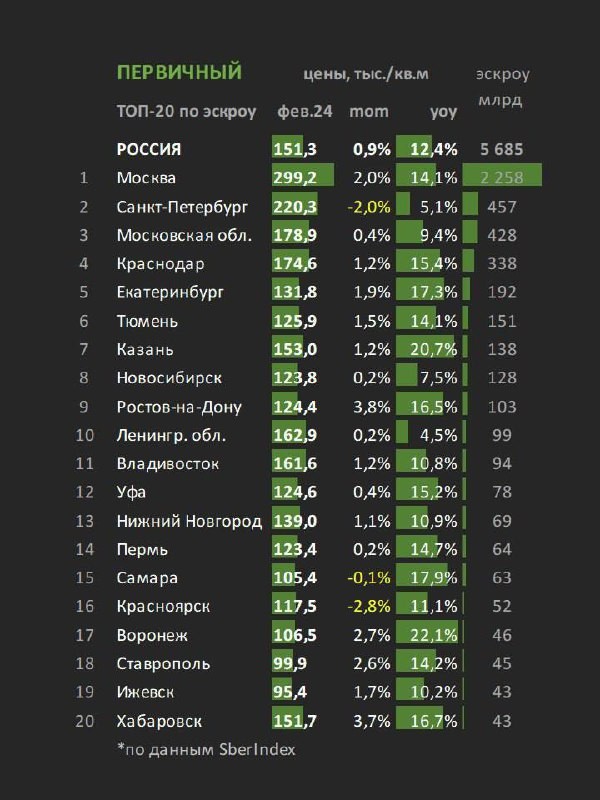

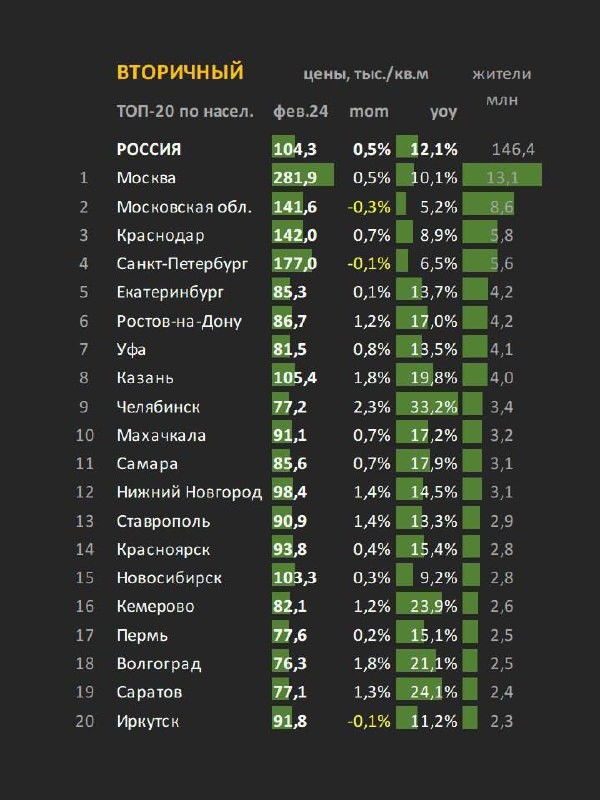

▪️ Посмотрим на свежие февральские данные. Цены на первичном рынке выросли на 0,9% м/м до 151,3 тыс. руб., на вторичке — на 0,5% м/м до 104,3 тыс. руб. Соотношение по растущим и падающим регионам снизилось до 8:1 и 4:1 соответственно.

▪️ Темпы роста цен на первичке снизились, но не так драматично, ведь 90% сделок на рынке совершается через льготные программы. По этой причине повышение ставок практически не оказывает влияния на цены, а снижение их темпов – следствие ужесточения льготки.

▪️ А вот вторичка отреагировала очень сильно. Если во 2П2023 на каждый регион с падающими ценами приходилось 23 региона с растущими, то теперь на один падающий всего 4 растущих.

Более того, рост на 0,5%, весьма вероятно, является следствием сглаживания индекса. Если это так, то снижение цен уже могло начаться. Расчеты коллег из "Этажей" говорят, что так оно и есть.

💡 При таких ставках покупка жилья на вторичке в ипотеку — то еще "удовольствие", поэтому цены продолжат снижаться.

На первичке продолжает действовать господдержка (хотя и в урезанном виде) и семейка, а значит снижения цен произойти не должно.

Но и причин для существенного их роста пока нет (от идеи с комиссиями банки отказались, а различные махинации могут привлечь внимание регулятора), так что цены будут болтаться вблизи текущих значений.

Ну а пока ставки высокие, все больше людей обращают внимание на рынок аренды, который за короткое время стал очень привлекательным.

Читать дальше

14.03.2024

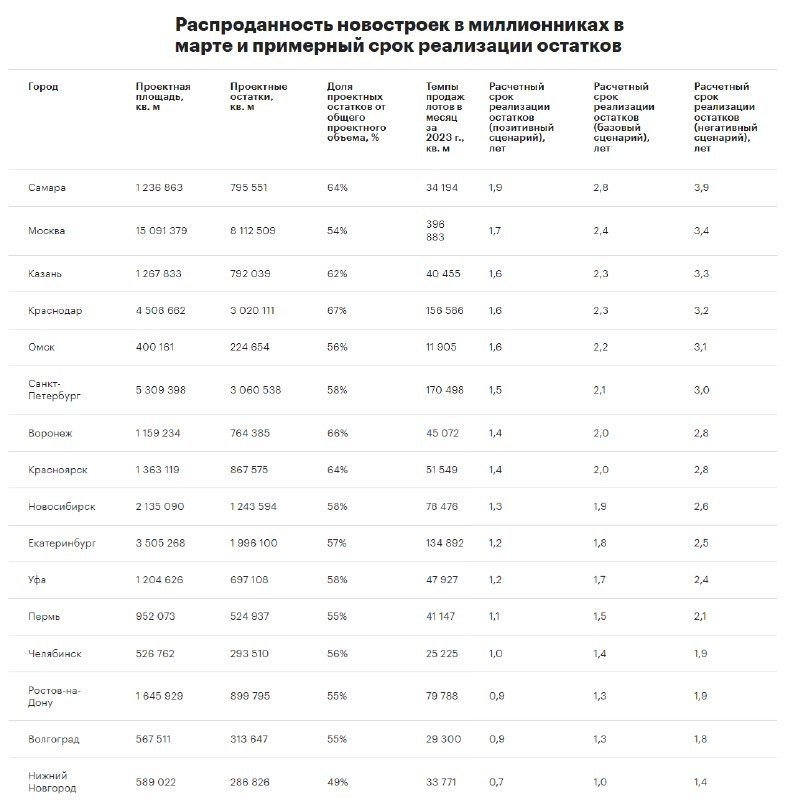

Краснодар лидирует по нераспроданным новостройкам.

🫧 Больше всего нераспроданного жилья в новостройках городов-миллионников на начало марта было в Краснодаре.

Отправляем ссылки на все новости Nedvigram по итогам дня.