ПИК предлагает новые схемы для покупки квартир после завершения льготной ипотеки. Рассмотрим детали на примере однушки во Втором Нагатинском в Москве.

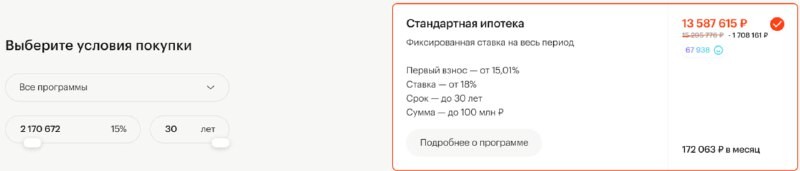

1️⃣ Если платить наличными, она будет стоить 13,6 млн руб. Цена останется такой же, если выбрать рыночную ипотеку под 18% и ежемесячно платить по 172 тыс.

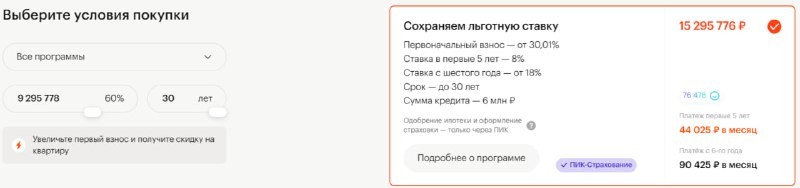

2️⃣ Сохранение «льготной» ставки.

Застройщик предлагает первые 5 лет платить 8% годовых, а дальше ставка увеличится до 18%. Если с экономикой будет все ок, можно будет рефинансировать кредит.

Главный подвох — максимальная величина ипотеки на таких условиях 6 млн. То есть внести существенный первоначальный взнос — выше заявленных 30%. Для покупки нашей однушки сразу придётся выложить 60% стоимости квартиры (9,3 млн руб.).

Но даже в этом случае не избежать удорожания, квартира будет стоить 15,3 млн руб. — переплата 1,7 млн.

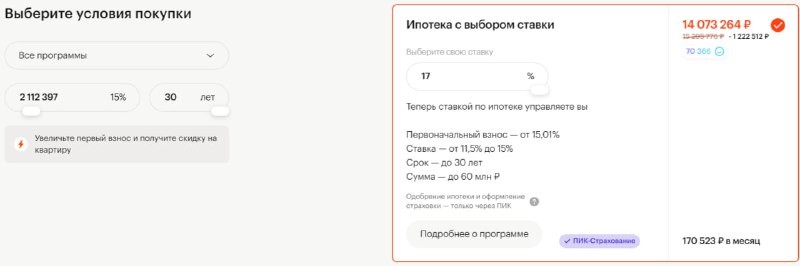

Выбор ставки.

ПИК даёт возможность самостоятельно выбрать ставку от 11,5% до 17%. Первоначальный взнос от 15%, размер кредита до 60 млн руб.

3️⃣ Допустим, на первый взнос есть только 15% (2,1 млн руб.). Тогда при ставке 17% квартира обойдётся в 14 млн руб. — удорожание 400 тыс. Ежемесячно придётся платить по 170 тыс.

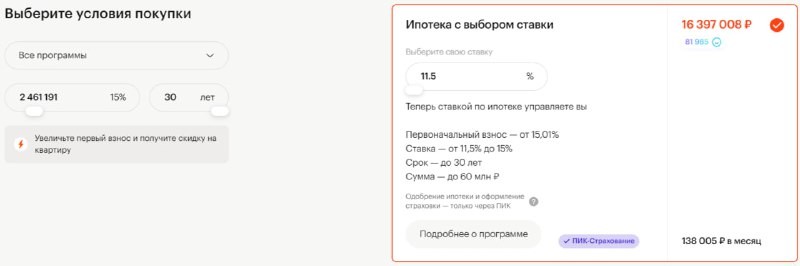

4️⃣ Если выбрать ставку 11,5%, то минимальный взнос 15% будет уже 2,5 млн руб. Квартира обойдётся в 16,4 млн руб. — удорожание 2,8 млн руб. Зато платить каждый месяц придётся «всего» 138 тыс.

👉 Итого: каждая из схем предполагает удорожание от 400 тыс. до 2,8 млн.❗️

Читать дальше

02.07.2024

«Равновесие» в Одинцовском округе.

В Одинцовском городском округе продолжается строительство загородного ЖК комфорт-класса «Равновесие» (застройщик Кортрос).

Отправляем ссылки на все новости Nedvigram по итогам дня.