▪️ Продажи умеренно корректируются второй месяц (-2% м/м), оставаясь на неплохом уровне (чуть менее 50 тыс. сделок). За весь второй квартал продажи выросли на 17% кв/кв до ~150 тыс. – это больше, чем в среднем было в прошлом году (143 тыс.), но меньше, чем в 2019-2021 гг. Примерно такие же продажи были во II кв. 2018 г.

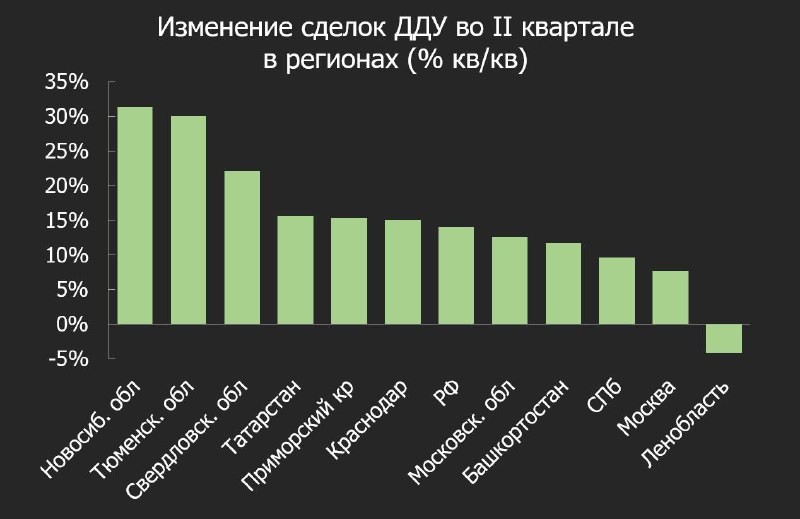

▪️ Ситуация заметно отличается в регионах. Слабее всего во II кв. продажи выросли в столичных регионах: в Москве, МО и СПб – на 10%, а в Ленобласти продажи вовсе сократились. Самый быстрый рост в Сибири и на Урале – продажи в Новосибирске, Тюмени и Екатеринбурге прибавили более 20% за квартал.

▪️ Продажи во II кв. на 10% отстают от среднего уровня 2019 г. Хуже всего на северо-западе (-50% к 2019 г.) – здесь продажи упали в прошлом году и стоят «на полочке» (о причинах писали ранее). Не очень ситуация и в центральной части, за исключением Москвы (-40%). Зато продажи очень сильные на Дальнем Востоке (+70%), Урале (+40%) и в Сибири (+15%).

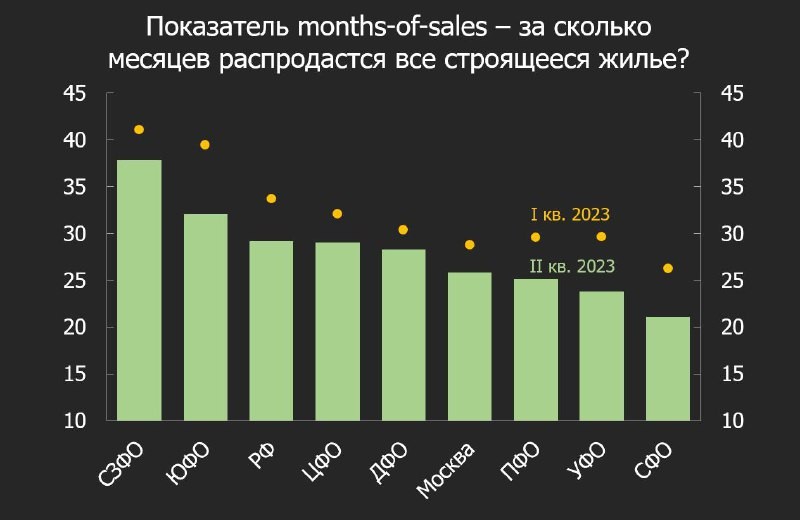

⚖️ Показатель months-of-sales (за сколько месяцев будет продано строящееся жилье) во втором квартале снизился с 34 до 29 мес. Это хороший уровень – на рынке достигнут баланс после дефицита в 2020-2021 гг. и рисков затоваренности в 2022 г. Разительно ситуация поменялась в Краснодаре и Уфе – в 2022 г. показатель достигал 95-100 мес., а к июню 2023 г. снизился до 35-40 мес.

💡 Продажи остаются на неплохом уровне, несмотря на рост ставок и высокие цены. О причинах говорили не раз: рост потреб. уверенности, высокая доступность жилья, ослабление курса и спрос на «сбережения в бетоне» и проч.

Может ли эта идиллия закончиться? Это будет зависеть не столько от агрессивности ЦБ (о ней узнаем уже завтра), а от неэкономических событий, прогнозировать которые, как известно, дело неблагодарное.

Читать дальше

21.07.2023

Разгуляться не получится: большие однокомнатные квартиры почти исчезли.

Большие "однушки" стали исчезающим видом на рынке недвижимости. В 2023 году доля лотов свыше 55 кв.м. упала до 14%.

Отправляем ссылки на все новости Nedvigram по итогам дня.