Решили сегодня с Кристиной Бойко автором ТГ канала 📌 Бойко о недвижимости поговорить про рассрочки: насколько это сейчас популярный инструмент у застройщиков для стимуляции спроса и как на него реагируют покупатели.

Насколько распространены рассрочки?

Рассрочки сейчас популярны у многих застройщиков. В силу изменения условий по выдаче ипотеки это обоснованный способ привлечения покупателей.

Основными программами рассрочек являются:

❕ ПВ 20/30% и дальше равные ежемесячные/ежеквартальные платежи до ввода в эксплуатацию.

Этот вариант выбирают покупатели с высоким ежемесячным доходом

❕ ПВ 50% и последующие 50% за 3 месяца до ввода в эксплуатацию.

Этот вариант выбирают покупатели:

— у кого имеется вся сумма и она размещена на депозите

— у кого продается другое жилье.

Бывают и радикальные форматы 5-10% на первый взнос, далее минимальные ежемесячные платежи в размере 50 тыс руб, а остаток — за 3 месяца до ввода.

Я плохо отношусь к таким программам, так как тут большие риски:

❕ за срок рассрочки оплата по договору не достигает даже 30%, а это необходимый минимум, чтобы увеличить шансы одобрения ипотеки

❕ такая программа «пылесосит» по рынку фантазеров, которые при минимальных вложениях ожидают большие прибыли. А чем больше «горе-инвесторов», тем хуже инвест показатели по проекту в целом — перед оплатой основной суммы они будут пытаться выпрыгнуть из проекта с минимальным приростом, лишь бы не переходить на ипотеку.

Всем ли дают рассрочки?

Да! Абсолютно всем. Проверки платежеспособности отсутствуют — не нужно подтверждать доход, все взаимоотношения идут с застройщиком без участия банка.

Кому и когда удобна рассрочка:

❕ Покупателям с плохой кредитной историей

❕ Покупателям, которые для сделки продали старую квартиру и имеют всю сумму на покупку новой на руках: остаток после уплаты ПВ размещается на депозите

Рассрочка целесообразна, когда отсутствует большая разницы в цене между покупкой в рассрочку и ипотекой. Если разница до 3%, то рассрочка выгодна, если больше — то стоит считать детальнее.

Основные риски рассрочки для покупателя:

❕ Переуступка ДДУ с рассрочкой возможна только с согласия застройщика и мало кто даст это согласие до момента 100% оплаты ДДУ.

❕ Финансовая дисциплина

Платежи по рассрочке нужно оплачивать своевременно. За просрочку платежей у застройщика есть возможность налагать пени, штрафы или расторгнуть ДДУ.

❕ Если вы планируете переход на ипотеку после завершения срока рассрочки, то:

‼️ Важно быть уверенным, что подписываемый ДДУ предусматривает переход с рассрочки на ипотеку. По некоторым застройщикам требуется подписание доп соглашения.

‼️ Заключение ипотеки через N-лет будет осуществляться по действующим на будущий момент условиям. Есть риск неопределенности размера первого взноса и ипотечной ставки.

Кому противопоказана рассрочка?

Неопытным инвесторам, которые рассчитывают на быструю прибыль ‼️ Если вы не имеете возможность выкупить ДДУ целиком за наличные или с привлечением ипотеки, то не стоит в это играть. В случае невозможности дольшиком оплачивать рассрочку, большинство застройщиков будут начислять пени за просрочку и в суде обязывать покупателя оплатить ДДУ целиком, у кого-то по условиям ДДУ предусмотрены штрафы до 10% от цены объекта.

Это не шутки. Цена ошибки велика.

Читать дальше

30.03.2024

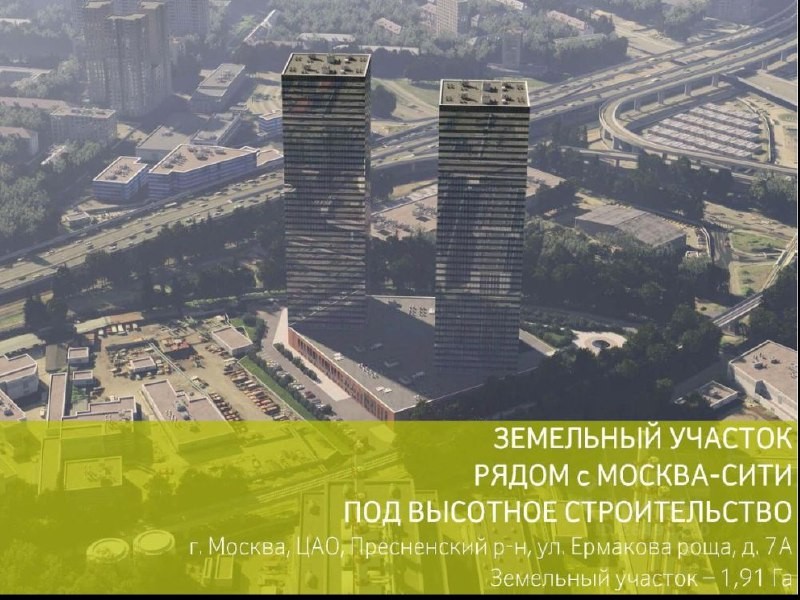

Группа «Платформа» в очередной раз пытается найти покупателя на участок в Большом Сити.

Недавно компания смогла вывести участок из зоны будущего комплексного развития территории и даже пытается что-то согласовать

Отправляем ссылки на все новости Nedvigram по итогам дня.