Траншевая ипотека предлагает разбивать всю сумму кредита на части (транши) и выплачивать их отдельно. Банки здесь переводят не всю сумму застройщикам, а частями. Проценты по кредиту для заемщика рассчитываются только на выданную часть займа (на время строительства, первый транш, как правило, равен 15-30% от общей суммы кредита, второй может быть больше ).

Суммарно траншей может быть три или пять. Бывает, что заемщикам предлагают программы, где размер первого транша составляет всего 100 рублей, а ежемесячный платеж 1 рубль, но не на все время. Надо помнить, что первоначальный взнос (ПВ) тоже должен быть, хотя бы 15% от стоимости объекта.

Плюсом траншевой ипотеки считается то, что к закрытию первой части (транша) обычно заемщики получают уже ключи от своего жилья, а из-за того что первый транш небольшой, то можно и на ремонт поднакопить. Ипотека распространяется на госпрограммы, а в качестве ПВ можно использовать маткапитал.

Читать дальше

16.04.2024

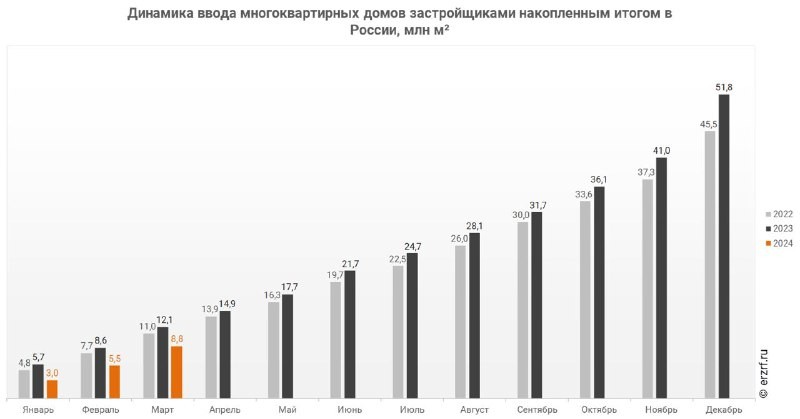

Российские застройщики сократили ввод многоквартирных домов на 27%.

📱 За первый квартал 2024 года девелоперы ввели 8,8 млн м² многоквартирных домов.

Отправляем ссылки на все новости Nedvigram по итогам дня.